1983年10月、日本の総理大臣としてはじめて田中角栄が懲役4年・追徴金5億円の有罪判決を受けた。その頃からなにやら権威というものが失墜していったような気がします。「天地神明に誓ってそのようなことはない」とマスコミ向けの嘘を言い続ける政治家たちをテレビで観ることが少しも珍しいことではなくなってしまった。警察官の不祥事、銀行員の不祥事・・・etc

あの会社は、あの人は、そんなことはするまいという不文律が一挙に崩れてしまった。道徳的な規範とすべき指標が無くなってしまったのが、今のわが国の現状です。 そして同時に、終身雇用制度、年功賃金制度はあっけなく崩壊し、滅私奉公、国のため、会社のために、という大原則が崩壊し、さらに国民年金、厚生年金、企業年金などの崩壊の兆しが見え始めた。老後の安定が見えなくなってしまったのです。一生懸命、まじめに勤めれば老後は安心。寄らば大樹の陰という暗黙の了解が崩壊しつつあります。

社会の何が変わったのか。時代の何が変わったのか。じつは何も変わっていないという説があります。「昔も今も、そのような不祥事や問題点は山積みしていたが、不祥事の発覚や問題点の指摘が顕在化しなかっただけ。表沙汰にならなかっただけで情報の粉飾や隠蔽が上手く行われていたのにすぎない」という説です。

情報の発信源が明確に特定できる時代においては、情報コントロールは権力や権威の側で自由に操作できる特権でした。「ここは一つ内聞に」というお願いと、「おまえの人生がどうなってもいいのだな」という脅しのバランスがとれていた時代でした。

インターネットの発明と普及が、すべての事実をあからさまにしてしまうようになったのです。誰もが手軽に簡単に情報の発信者になり得て、しかもその情報の発信源の特定が難しいという道具を手にした瞬間に、一人一人の個人が情報発信者となり内部告発の類が多発したのでした。もちろん、情報の発信源の特定が難しい匿名情報は、大部分が偽りの情報として世の中に氾濫します。事実、インターネットの掲示板などで飛び交う噂は、読むに耐えない情報のるつぼといえます。しかし、「火のないところに煙は立たない」の喩えの通り、真実も飛び交っているのです。

何が真実で、何が虚実なのか。専門家、もしくは評論家と称する人たちのほとんどの意見は、後追い意見です。モノゴトが発生した後で、その現象を説明しているにすぎません。マスメディアは視聴率こそが真実であるとして、衆愚政治のお先棒を担いでいる、と言ってもいいかもしれません。

いま、この時代において必要なことは、インターネットが発信する大量の情報に惑わされることなく、マスメディアが報道する情報に揺らぐことなく、自らを信じることが、現状を打破していく第一歩の始まりとして必要な時代のようです。

リストラは、本来、リストラクチャー(Restructure)の意味であり、再構築することを意味していたのです。従来の事業が立ちゆかなくなったから事業の見直しをするか、事業転換するか、新規事業を起こすかして、人材の配置転換をドラスティックに行うことを意味していました。それが、わが国においては、なぜか「人員整理(解雇)」の代名詞として使われるようになってしまったのでした。「解雇」という言葉の響きではない、「リストラ」という言葉の響きに反応した結果でした。

そしてリストラにあった世代は団塊の世代でした。団塊の世代は終身雇用制度、年功賃金制度の、いわば申し子たちであり、若いときは安い給料で働いて会社の発展に貢献すれば、中年になったときに高い給料が貰えるようになる、という会社のインセティブと社員のインセンティブをクロスライセンスした、一種の暗黙の了解でした。 年功の意味は年齢ではなく勤続年数のことを意味していました。終身雇用という言葉は、J・アベグレンが著した「日本の経営(The Japanese Factory)」のPermanent Employmentという単語に「終身的雇用」という訳をつけたことが始まりといわれています。

考えてみれば、終身雇用を保証するという制度が、わが国の企業の就業規則に明文化されているかというと、おそらくどの会社の就業規則を調べても、そのような規則が明文化されている事実は無いはずです。理由は簡単です。ある企業と終身、雇用される契約を結ぶということは、奴隷になるのと同じことを意味するからです。 本来、あり得ない話でした。もちろん、わが国の終身雇用制度が1920年代の大正大恐慌によって大企業を中心に過酷な人員整理(解雇)がさかんに行われ、労使関係が不安定になったことにより生まれたものであり、勤続年数に応じて「定期昇給、福利厚生、健康保険、厚生年金、企業年金、退職金」が手厚く約束されるという暗黙の了解であったことは言うまでもありません。

とにもかくにも、団塊の世代の多くが、リストラという「解雇」のもとに会社を去っていってしまった。結果的に中間管理職が消えてしまったのです。企業の文化や風土を伝えていく役割の人間がいなくなってしまったのでした。リストラにあった団塊の世代の多くは、本来、その会社の業務ノウハウや伝統や作法を継承していく役割の人たちでした。彼らの役割は中間管理職であり、目に見えるプロフィットを生むことが少ない職種でした。従って、コストを生み出す元凶であると判断されてしまったのでした。

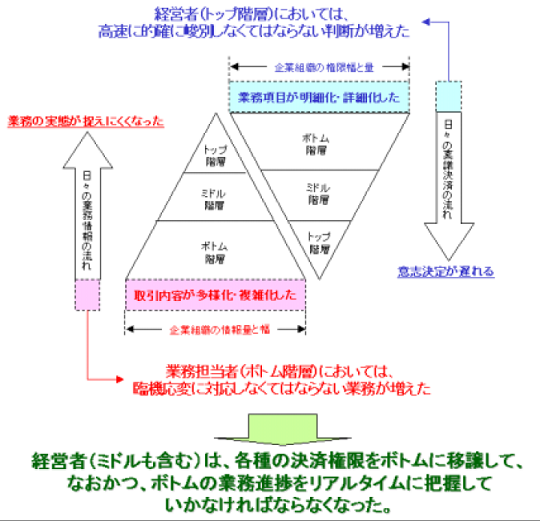

その結果、何が起こったか。下に対して教育をする人材が消え、同時に、上に情報をあげる人材が消えてしまったのでした。しかも、コンピュータが導入され、情報ネットワークが構築されたことによりにより、情報は大量に発生して高速処理されるようになりました。情報はデータベースに格納されていると言われても、再利用する技術とノウハウが不足しているのです。現場がまったく見えないトップと、トップの指示がまったく届かない、伝わらない現場が生まれたのでした。下記の図のようにです。

指示に従わない現場と、指示が出せないトップという2つの現象が同時多発化するようになったのでした。それが、リストラをした企業の現実なのです。リストラをしたら企業がスリムになったのではなく、痩せ細ってしまったのでした。

「江戸っ子は宵越しの銭を持たない」という落語の話があります。“江戸っ子は収入があったら、それを、その日のうちに使ってしまうもので、翌日までいくらか残しておこうなどという浅ましい了見は持ってはいない”が一般的な意味として伝えられています。

浅ましい了見を持たない。すなわち了見をどう持つか、という「男の粋」の在り方として、よく使われる話ですが、「計画性がない浮かれものたちが、うわべのかっこよさで言っているだけじゃないの」と眉をしかめる人たちがいるのも確かです。

問題の本質は、計画性が有る、無しの是非なのですが、私は、この江戸っ子の話は、とても幸せな話として捉えることにしています。理由は、宵越しの銭を持たないというのは、翌日も仕事があるという確信であり、職人として技術を磨き、与えられた仕事をちゃんとこなせば、その日の夕方には、1日分の手間賃が貰えるという社会システムが確立している話として捉えることができるからです。

江戸時代は、徳川家康が江戸幕府を開いた1603年から、徳川慶喜が大政奉還した1867年までの265年間の時代のことを言います。この間、鎖国政策がとられていたのですが、265年間という長期間にわたって大乱がない時代でした。貨幣経済社会が高度に発達していた、平和国家でした。こんなことは古今東西、世界史上ありえないことでした。また、士農工商の身分制度にあらわされるような、頂点に君臨する武士たちが威張っていた封建的な社会でもなかったようです。貨幣経済社会を担っていた町人、つまり「商」の人たちに勢いがあった時代のようです。「士」である武士たちは、お米が禄高として支給された物々交換経済に縛られていたため、多くの武士たちの暮らし向きは、結構、苦しかったようです。利が利を生む貨幣経済に、サムライたちの生活は「武士は食わねど高楊枝」と言わざるを得ないほど、翻弄されていたようです。

幕藩体制が確立された江戸時代は、中央集権国家だったのでしょうか。事実はそうなのですが、中央の締め付け方がどうも違っていたようです。幕府が中央政府とするならば、各藩は地方自治体のようなものでした。お家取りつぶしなどの大ナタが、たびたび振られはしたものの、地方自治体である各藩への締め付けはゆるやかなものだったようです。ゆるやかどころか、いま、わが国で盛んに議論がなされている地方自治体が目指そうとしている「地方分権」が確立され、なおかつ藩札、今で言うところの地域通貨の発行による「歳出と歳入の自治」が確立していた、結構、とんでもない社会だったようです。

もちろん、個々には、飢饉が発生し、打ち壊しや百姓一揆が発生し、享保・寛政・天保と幕政改革が、たびたび行われていたようですが、大阪を中心として発達した元禄時代(1688年~1704年)、そして江戸を中心として発達した文化文政時代(1804年~1830年)に象徴されるように、それぞれの分野で役者が揃っていた町人文化を謳歌していた時代だったようです。今風に言うならば、当時の江戸社会は、都市国家社会であり、通商国家社会であり、農業国家社会であったようです。

自然環境問題においても、都市で発生した排泄物は農村に還元され、農村は、その排泄物を肥料として農作物を生産して都市に供給していたこともあり、その当時の欧米の都市社会に比べて、圧倒的に清潔で合理化された都市社会であったようです。 元禄の時代には、いきいきとした華やかな文化が花開き、文化文政の時代にはゆったりとした洒脱な文化が花開いたようです。

人口においても、江戸時代の日本全体の人口は2400万人~2700万人と安定し、そのうちの100~120万人が江戸に集中していたようです。ちょうど同じ時代のロンドンの人口が90万人、パリの人口が60万人ぐらいでしたから、江戸は、当時、世界最大の都市であったと言えます。人口ばかりではなく、出版された書籍の数も、寺小屋を中心とした識字教育の普及率も、物流の整備、商取引の制度も仕組みも、圧倒的なレベルであったようです。

前置きがずいぶん長くなりましたが、「江戸っ子は宵越しの銭を持たない」という落語の話に戻ります。

実は、「宵越しの銭を持たない」という文化は、安定した社会においてはじめて実現した「粋」な生き方だった、というお話をしたかったのです。宵越しの銭を持たなくてもいい社会であるためには、翌日も、約束された仕事があるという社会であり、与えられた仕事をちゃんとこなしていれば、元気なうちは働くことができ、1日働けば、1日の手間賃が貰えるという社会システムが確立していなくてはならないのです。

年金の財源が足りなくなる。当たり前です、少子化社会になってしまったのです。若者2人が1人の老人の年金を拠出せざるを得ない状況で、年金を減額したり、年金の支給時期を遅らせたり、年金の掛け金を増やしたりという論議は、愚の骨頂なのです。平均寿命が男女共に80歳を優に超えているのです。年金の話も大事なことですが、80歳の老人が働ける社会。宵越しの銭を持たなくても済む、粋な社会システムを、どうすれば構築することができるか、という議論を、今こそするべき時ではないでしょうか。

税金に発生した一つの不満は、租税法の基本理念とも言われる「租税法律主義」の揺らぎです。「租税法律主義」とは、文字通り、“租税の賦課、徴収を行うためには必ず法律の根拠を要する”という理念です。

言うまでもなく、法律を立法化する機関は「国会」であり、憲法41条によって“国会は、国権の最高機関であって、国の唯一の立法機関である”と謳われています。また国会には、私たち選挙民の意志を反映する手段として、選挙によってのみ選ばれた国会議員が存在します。ですから、租税に関する法律として、直接税としては所得税、法人税、道府県民税事業税等、間接税として消費税、酒税等が、それこそ蟻の這い出る隙間がない、といってもいいほど数多くの租税が制定されています。

税金の問題は、私たちの私有財産権に対する侵害としての性質を持つものです。ですから租税法は「租税法律主義」と「租税公平主義」の2つを基本理念として、“国民の総意の代表である国会が定めた法律によってのみ負担する”という、「租税正義の原則」、「公平負担の原則」が、どこまでも貫き通されていなければならないのです。しかし、今日、この「租税法律主義」が揺らぎつつあるのです。何が揺らいでいるか。

一つには、国会で立法化された法律の大部分が国会議員によって作成された議員立法ではなく、行政府の官僚の手で作成されていることです。いわゆる閣法の存在です。閣法は、官僚が作成した法律案を大臣、内閣、国会が追認して作成される法律であり、極論するならば、官僚が実行したい政策を、審議会、研究会、検討会などの、いわゆる「専門家」、もしくは「有識者」と称する人たちの意見を利用して作成される法律です。事実、2004年度の1年間に国会に提出され成立した法案のうち、議員立法が23件、閣法が144件です。つまり、およそ20対80の割合で、圧倒的に閣法が多くなっています。

そしてもう一つには、政治資金規正法の存在です。そもそも政治資金規正法の問題点は租税法の根本的な欠陥にあります。脱税というものを国家と国民に対する偽証罪として捉えていないことにあります。また、脱税未遂犯を罰する法律も存在しないのです。このことは何を意味するかというと、会計帳簿へ嘘を書いても、つまり不実記帳、あるいは虚偽記帳をしても、これを罰する法律が存在しないのです。

嘘みたいな話ですがこれが真実なのです。会計帳簿を基にして租税申告する場合、これを監査する税理士なり公認会計士には監査責任が存在し、その監査に問題があった場合には税理士なり公認会計士を法律で罰することができるのですが、会計帳簿を作成する納税者自身、つまり経営者、もしくは経理責任者が、この会計帳簿に不実記載、もしくは虚偽記帳しても、これを罰する法律が「租税法」には存在しないのです。そもそも、会計帳簿に嘘偽りがないことを自署捺印する必要がないということは「会計帳簿へ不実記載、もしくは虚偽記帳したら偽証罪に問われることを承知して、私は、私の申告書が、真実、正確、完全であることを宣言します」という覚悟が存在しないのです。

ですから、会計帳簿の不実記載や虚偽記帳が発覚しても、忘れていました、勘違いしていました、と言って修正すれば罪に問われることないのです。申告漏れとして扱われ、修正申告して追徴課税に応じれば罪に問われることはないのです。

政治資金規正法における会計帳簿は、いわゆる「政治資金収支報告書」に相当します。会計帳簿と同じように、政治資金収支報告書へ嘘を書いても、つまり不実記帳、あるいは虚偽記帳をしても、これを罰する法律も存在しないのです。不実記帳、あるいは虚偽記帳が発覚したら修正すれば罪に問われることはありません。

うがった見方ですが、租税法における罰則規定を強化すればするほど、政治資金規正法の罰則規定を強化せざるを得なくなると言うブーメラン現象が発生するが故に、政治家先生たちが、租税法の不備をおざなりにしているとも言えます。

考えてみれば、今日の国会議員の大部分は官僚出身者と、世襲によって生まれた二世三世議員と、いわゆるタレント議員が多く占めるようになりました。最近は、公募による議員も多く誕生していますが、マイノリティ(少数派)の域を脱していません。世襲議員やタレント議員の能力を疑うわけではありませんが、少なくとも権利が利権化され、後援会(地盤・看板・鞄の象徴)の存続イコール世襲議員の誕生という構図は、なにやら封建社会の様相を帯び、民主主義とは対極にある、閉じた世界(当選することは手段にもかかわらず、当選することが目的化する)での政治が行われるようになります。このような状態で、私たち納税者が納得できる租税法律が作成され、施行されているのでしょうか。国民の総意の代表である国会が定めた法律が立法化され、施行されているのでしょうか。

「李下に冠を正さず」とい故事を持ち出すまでもなく、政治家自らが租税正義を実践することなく、我々一般納税者が租税正義を自覚することなど夢のまた夢の話になります。

この揺らぎは、ストックオプション制度を行使して利益を上げた所得は、「一時所得」が、「給与所得」かという論点で争われた問題でした。結果は、平成16年2月の東京高等裁判所判決によって“ストックオプション制度の行使によって得た利益は給与所得である”との判決が出されました。そもそも、ストックオプション制度を行使して利益を上げた所得を捕捉するという税制度は、我が国では確立されていなかったのでした。

本来ならば、法令の改正などを国会で立法化しておかなければならなかった問題でしたが、「法的な解釈としてはストックオプションの行使利益は給与所得と解することができる」という判決が下されました。

給与所得はサラリーマンなどが勤務先から受け取る給料、賞与などの所得に相当し、『収入金額(源泉徴収される前の金額)-給与所得控除額=給与所得』として計算されます。また、一時所得は営利を目的とする継続的行為から生じたものでも、労務や役務の対価でもなく、更に資産の譲渡による対価でもない一時的な性質の所得に相当し、『収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得』として計算され、その1/2相当額が総所得金額に算入されます。

ですから、ストックオプションの行使利益を一時所得として税務申告できれば、課税所得は給与所得のおよそ1/2となるので、節税の意味において、課税庁にお伺いをたてたわけですが、課税庁からは「一時所得に該当します」というお墨付きをもらったうえで確定申告したわけですが、後年、ストックオプションの行使利益のあまりにも莫大な金額がマスコミなどで面白可笑しく取り上げられるようになって、いわゆる我が国特有のジャパニーズ・ジェラシーのバッシングにあうことになったのでした。その結果、ストックオプションの行使利益は給与所得の経済利益に相当するという解釈に変更されたわけです。

通常所得のおよそ1/2に対しての課税で済んでいたものが、突然、給与所得として申告し直すようにということになり、こともあろうに過少申告加算税賦課処分されるという展開になったのでした。過少申告加算税賦課処分は違法ということで事なきを得たのですが、一時所得扱いは撤回され、給与所得としての課税という展開になったのでした。

租税が課される根拠として「課税法律主義」と「租税公平主義」が2大基本理念とするならば、給与所得を規定する法律には、“次のような経済的利益も含まれます”という項に、“ストックオプションによる権利行使”という条文が記載されていなければならないはずです。課税庁の解釈や見解によって法律の適用が変更されるという事態はあってはならないことでした。

TKC全国会の創設者の故飯塚毅会長が、昭和58年~平成4年の国会での意見陳述において、並み居る大蔵官僚を前に「租税正義の原則と公平負担の原則が貫かれていない現状は、国会議員、及び国会議員を補佐すべき大蔵官僚が無能である証拠である」と切り捨てたことが、未だに是正されていない好例です。

この揺らぎは2005年4月に「史上最高!贈与税で1600億円の申告漏れ」という見出しでマスコミをにぎわした「武富士事例」です。武富士の故武井保雄元会長から、長男俊樹氏へ贈与された海外法人株を巡る税務訴訟でした。

事の顛末は、1997年6月に長男である武井俊樹氏が武富士香港法人代表として出国した時点が発端でした。そして同時期に、故武井保雄元会長が個人名義で所有する武富士株を、夫婦らが設立したオランダ現地法人へ売却したのです。そして、1998年12月に武富士が東証一部上場を果たし、オランダ現地法人が所有する武富士株も上昇したのでした。そしてさらに、1999年12月に当該オランダ現地法人の株式の90%を長男俊樹氏に生前贈与したのでした。この問題は、「外国に居住する者が国外財産を贈与により取得した場合には、日本の贈与税は課されない」という、相続法の居住者・非居住者を規定する盲点をついてきたループホール(抜け道)でした。

その後、2000年4月の租税特別措置法改正によって、「たとえ受贈者が非居住者であったとしても、贈与者・受贈者が共に贈与前に5年を越えて、海外に居住していなければ課税対象とされる」ことになったのでした。

結果は、贈与税1,653億円の申告漏れで、無申告加算税を含む1330億円が追徴課税されたのですが、2007年の5月、東京地裁は改正以前の租税法に準じて、1,330億円の追徴課税を取り消す判決を言い渡されました。

この判決には後日談があります。前述の武井俊樹氏は延滞税を含め、約1,585億円を全額納付して裁判を起こしたため、2005年の時点で判決が確定した場合は、国税庁に納付しておいた1,585億円の全額が返金されたうえに、国税庁は、還付加算金を含め約1,715億円を返還する必要があると言われています。金利が0.1%以下というこのご時世で、なんと4%近くの年利がついて、130億円近くの利息が武井俊樹氏に返還されることになります。1,585億円が、約1,715億円に増えて戻ってくるのです。

もちろん、国税庁は高等裁判所に即時抗告し、その控訴審判決が2008年1月23日に東京高裁でありました。東京高裁12民事部の柳田幸三裁判長は「納税者は租税回避目的で香港の滞在日数を調整しており、滞在日数による形式判断は相当でない」として、1「本人の生活の本拠」、2「職業上日本の企業の重要なトップ役員であること」、3「本人の財産は大部分日本に所在すること」、4「香港で生活する居住意思の自覚ないし濃淡がすくないこと」などから、住所は日本にあるとして逆転判決が下されました。

おそらくこの裁判は、最高裁で争わるようになると思われますが、「租税法律主義」に準じれば、この裁判の本質は、租税法のループホール(抜け道)を見逃した国会議員、及び国会議員を補佐すべき大蔵官僚の失態以外の何物でもない事例です。

国会議員は発生が予想される事態に備えて、法を整備しなければならないのです「。悪法も、また法なり」といって毒杯をあおって処刑されたソクラテスの覚悟のほどが、今の国会にあるのだろうか。

税金は安ければ安いほどいい、という意見があります。必要最低限のサービスがあればいいとする考え方があります。ドイツの社会主義思想家ラサールが1862年に「労働者綱領」の中で近代自由主義国家を批判して用いた「夜警国家論」があります。国としての役割を、私有財産を外敵から守り国内の治安を維持することのみに限り、他は自由放任にするという国家観です。当時も今も、この国家観は、いろいろ論議を生んでいますが、インターネットが発達し、情報社会、もしくは知識社会としての社会観が定着しつつある今日、この「夜警国家論」は再考に値します。その根拠は、P・F・ドラッカーが著した「新しい現実」の中にありました。

“国家が国家として行う事業は、その事業が独占事業として成立するものに限るべきであり、独占事業として成立しなくなった時点で、その事業から直ちに撤退し、その事業に関わっていた組織も法律も、すべてをゼロクリアすべき”だという考え方です。

官僚はいったん手にした既得権益は、決して手放すことなく、その役割が終えた後まで、延々と、役割が終えた組織を維持し続けるという習性があります。これは習性なのです。事実、今日、わが国で論議されている規制緩和や構造改革論は、いろいろな立場の人間が、いろいろな議論を展開していますが、答えは簡単なところにあります。

例えば郵政民営化も、もともとはシンプルな話なのです。郵政事業は、すでに国家の独占的事業としては存在してはいないのです。民間の事業として十分に成立するようになりました。もちろん、明治の初めの頃は、国が行うべき事業としなければ、郵便も小荷物も適切な料金で私たちの手元に届くことはなかったのでした。郵便ネットワークを構築する設備資金や、そのネットワークを維持する運転資金として膨大な資金を必要としました。当時は、民間がその事業を立ち上げるということは不可能であり、結果的に「国の独占事業」となったのでした。国が私たちの税金を使って郵便サービスを興す事業でした。

そして今日、宅急便が飛躍的に発達し、電子メールが日常的に使われるようになり、民間の保険は、それこそ蟻のはい出る隙間もないほど細分化されて商品化されています。そして、国の事業が民間の事業と競合関係にあるという本末転倒が多発しています。

かたや、私たちの税金を使って立ち上げた事業、かたや民間資本で立ち上げた事業だったはずです。国家が行うべき事業は「独占事業」として成立している事業のみにすべきです。国家が行っている事業を民間が行うようになったら、国家はゼロクリアを前提に、その事業を見直すべきなのです。

「警察国家」の本質は、その対極に「福祉国家」があり、前者は「小さな政府の在り方」、後者は「大きな政府の在り方」へと展開し、最終的には、税金をあつめる方法と、税金を使う方法の議論となります。

税金の何に不満が発生したのか。「国が税金を使うために税金を使っている」ことへの不満です。じつはこの問題は、今に始まった問題ではないのです。あるときから発生するようになった事実でした。ただ、その事実が顕在化しなかっただけなのです。意図的に隠されていたともいえます。無意識のうちに閉じこめられていたとも言えます。しかし、今日、ありとあらゆる情報はインターネットによって無秩序に噴出してきます。わき出してきます。情報操作を行うには、噴出する情報量があまりにも多すぎるのです。

マスメディアはマスメディアで、多くが「マッチポンプ」に終始します。権力をこき下ろすことで視聴者のご機嫌を取り結んでいる。視聴者も、自らが当事者であることを忘れて不満を募らせる。民主主義が衆愚政治の様相を帯び始めるのです。

先行きが見えないときには、亀のように首を引っ込めて様子見しようという方法があります。今までは、この方法で上手くやっていけました。時代の変化が1年2年というように足し算でやって来たからです。しかし今日、私たち人間社会は、幸か不幸か、2倍、4倍、8倍、16倍・・・、とベキ乗で変化する社会に生きているのです。ドッグ・イヤーの速さで変化している社会に生きているのです。

かつて武田信玄が亡くなる寸前に、嫡子であった勝頼と、その重臣たちに、「ワシが死んだことを3年間伏せておくようにせよ、その間は、決して動くな」と遺言を残したことは有名な逸話です。たまたま、武田信玄の時代は群雄割拠の戦国時代で、時代そのものが激しく動いていました。武田信玄を一番恐れていた織田信長は、そのときの時代の動きを読んでいました。いつもの時代なら、亀のように首を引っ込めて嵐が通り過ぎるのをじっと待っていれば、嵐が去った後、そこには見慣れた風景が拡がっていたのでしたが、引っ込めた首を出してみたら、そこにはまったく違った風景が拡がっているような時代でした。事実、武田家は、信玄亡き後の2年後、天正3年5月21日(1975年)、長篠の戦いで、武田勝頼軍は、織田信長・徳川家康連合軍に破れてしまいました。

当時、織田信長が率いていた軍隊は、春の田植えの時期、秋の収穫の時期になったら、戦争をいったんやめなくてはならないサムライ集団ではなかったのでした。お金で雇用した傭兵集団でした。織田軍の家臣には、報酬として領土を与えられることなく禄米をはんでいた家臣が多くいました。名誉とか、お家のためにとかという信念が希薄だったために、兵士一人一人の戦う能力は決して高くはなかったのですが、数を頼みとする戦法を多用し、鉄砲という飛び道具を効果的に使いこなす軍隊だったのです。「飛び道具を使うとは卑怯なり」という、従来の常識にまったくとらわれない新しい傭兵集団でした。

堤義明氏が託された西武王国でも同じような現象が起こりました。西武王国の創始者である堤康二郎氏も、言葉こそ違え「ワシが死んだ後、10年間は何もするな」と遺言し、何もせずに、忠実に、遺言を守る可能性が一番高かった堤義明氏に、西武王国を託したようです。結果は言うまでもなく、その10年の間に、社会の風景が変わりつつあることを感じ取ることができなかったのでした。過飽和状態により、時代が相転移したのです。土地は必ず値上がりするという神話はもろくも崩れ去り、権力で情報の流出を押さえ込むことは不可能な時代になっていたのでした。引っ込めた首を出して景色を覗いたら、そこにはまったく違った風景が拡がっていたのでした。

ドッグ・イヤーの時代は従来の1年が、1/7年で動く速さです。1年で7年分のことがやれる時代でもあるのです。試行錯誤を1年に7回試みても、その試みに要する人件費は1年分で済むはずです。もちろん、試行錯誤に要する設備費用、開発費用の類の支出は別です。しかし、時代はデフレの時代です。人件費が最も高コストの時代なのです。

今から13年前、あのソフトバンクが1994年にジフの展示会部門を約1億2700万ドルで買収。続けて、翌年の1995年には、インターフェースグループの展示会部門を8億ドルで買収しました。当時、わが国のマスコミをはじめ、ほとんどの企業経営者たちは、冷ややかな目をもって様子見をしたのでした。「そのうちこける」と。

しかし、情報ネットワーク技術関連の展示会では世界一の規模をもつ「インターロップ」、そして世界最大のコンピュータ関連見本市「コムデックス」を傘下に収めたことにより、世界の展示会事業の約70%のシェアを手にしたのでした。そしてその後、ソフトバンクと同じ事業戦略を踏襲する企業が、わが国に次々と誕生しました。同時多発化したのです。

先行きが見えなくなり“不安”という虫が社会に蔓延したとき、どちらの側の動きをするか、亀のように首を引っ込めて様子見するか。それとも、みんなが首を引っ込めて動かないうちに、首を出して、時代をよく見つめて先周りしてしまうのか。どちらの場合も、必ず上手くいくという保証はありません。往々にして成功の確率は1000に3つです。しかし首を引っ込めて不安だ、不安だ、と悩み続けて、やったことと言えば、悩んだことだけだった、というよりは、首を出して動き回った方がマシな時代のようです。